31. oktober je bil za svetovni dan varčevanja določen na prvem mednarodnem kongresu hranilnic v Milanu v Italiji leta 1924. Na tem kongresu je bilo 354 predstavnikov približno 7.000 hranilnic in njihovih podružnic iz 27 držav.

Glavni cilj kongresa je bil spodbuditi prebivalstvo k varčevanju, zlasti v obliki vlog na računih v bankah in hranilnicah.

Svetovni dan varčevanja je namenjen promociji varčevanja po vsem svetu in ozaveščanju sodobnih gospodarstev in posameznikov o pomembnosti varčevanja. Svetovni dan varčevanja se po najnovejših podatkih zaznamuje v 80 državah.

Varčevanje ima v Sloveniji precej dolgo tradicijo (približno dve stoletji), saj se je kot prva bančna dejavnost na Slovenskem pojavilo prav hranilništvo. Prvi in hkrati najstarejši denarni zavod na Slovenskem je bila Ljubljanska hranilnica, ustanovljena leta 1820. Leta 1845 je bila preimenovana v Kranjsko hranilnico. Sledilo je obdobje ustanavljanja številnih mestnih hranilnic in kreditnih zadrug, imenovanih posojilnice. Leta 1900 je bila ustanovljena prva slovenska delniška banka, Ljubljanska kreditna banka, in s tem se je začel razvoj slovenskega bančništva.

Kaj je varčevanje in kateri so najpomembnejši motivi, ki naj bi bili povezani z varčevanjem?

Varčevanje gospodinjstev predstavlja tisti del njihovega razpoložljivega dohodka, ki ga ne porabijo za nakup trajnih in potrošnih dobrin ter storitev, temveč ga privarčujejo. Prihranki gospodinjstev so torej enaki razpoložljivemu dohodku gospodinjstev, zmanjšanemu za končno potrošnjo.

Med najpomembnejšimi motivi za varčevanje gospodinjstev v državah evrskega območja so po ugotovitvah Evropske centralne banke zagotavljanje sredstev za nepričakovane dogodke, zagotavljanje dohodka ob upokojitvi, zagotavljanje sredstev za večje nakupe (npr. za dodatna stanovanja, pohištvo, vozila) ter varčevanje za potovanja (dopust), izobraževanja in finančno podporo otrokom ali vnukom.

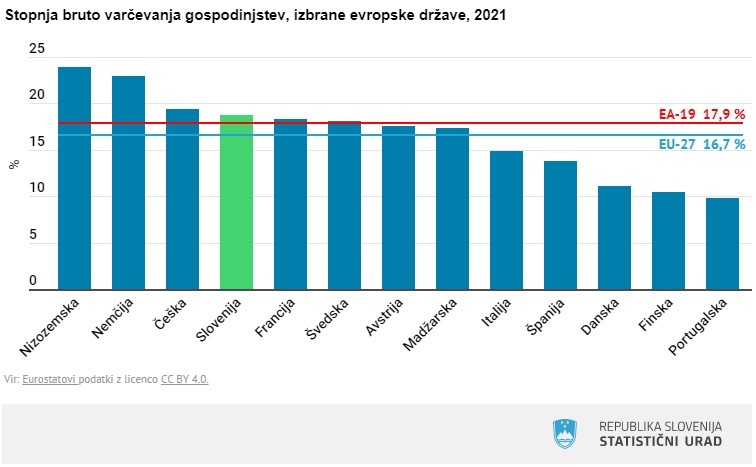

Stopnja bruto varčevanja slovenskih gospodinjstev ostala nadpovprečno visoka

Stopnja bruto varčevanja gospodinjstev v Sloveniji (delež bruto varčevanja v bruto razpoložljivem dohodku) se je po rekordno visoki, 22,7-odstotni stopnji v 2020 lani znižala in bila 18,7-odstotna. Kljub upadu je ostala opazno višja kot v obdobju pred pojavom epidemije covida-19 (dolgoletno povprečje od leta 2011 do 2021 je znašalo 13,8 %).

Po zadnjih razpoložljivih podatkih Eurostata je bila v 2021 stopnja bruto varčevanja najvišja na Nizozemskem (23,9-odstotna), najnižja pa na Portugalskem (9,8-odstotna). V Sloveniji je bila četrta najvišja med opazovanimi evropskimi državami, hkrati pa tudi višja od povprečja v evrskem območju (17,9 %) in Evropski uniji (16,7 %).

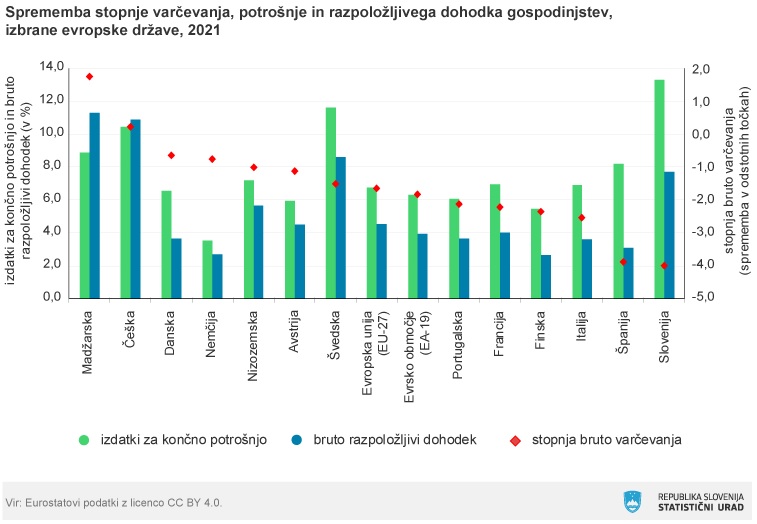

Varčevanje gospodinjstev se je v večini evropskih držav zmanjšalo

Odločitve gospodinjstev o potrošnji in varčevanju so v veliki meri odvisne od njihovega razpoložljivega dohodka. V 2021 se je razpoložljivi dohodek povečal v vseh evropskih državah (podatki so bili na voljo za 13 držav). V primerjavi z letom prej je bila njegova rast najvišja na Madžarskem (11,3-odstotna), najnižja pa v Nemčiji in na Finskem (v obeh državah je bila 2,7-odstotna). V Sloveniji je bila 7,7-odstotna in je tako v povprečju presegla rast razpoložljivega dohodka povprečnega gospodinjstva v evrskem območju (4,0 %) in EU (4,5 %). V preostalih opazovanih evropskih državah se je rast razpoložljivega dohodka gibala v razponu od 3,1 % do 10,9 %.

Potrošnja gospodinjstev se je v vseh opazovanih evropskih državah lani okrepila. V primerjavi z letom 2020 je bila rast izdatkov za potrošnjo gospodinjstev najizrazitejša v Sloveniji. Znašala je 13,3 %, kar je precej več od povprečja v evrskem območju (6,3 %) in EU (6,7 %). V preostalih opazovanih evropskih državah se je rast potrošnje gibala v območju med 3,5 % in 11,6 %.

Stopnja bruto varčevanja gospodinjstev se je ob hitrejši rasti potrošnje od rasti razpoložljivega dohodka v večini opazovanih evropskih držav znižala (izjemi sta bili Madžarska in Češka). Najizraziteje je upadla v Sloveniji (za −4,0 odstotne točke), sledila je Španija (za −3,9 odstotne točke), najmanj izrazito pa na Danskem (za −0,6 odstotne točke) in v Nemčiji (za −0,7 odstotne točke). V preostalih opazovanih evropskih državah se je stopnja bruto varčevanja znižala v razponu od −1,0 odstotne točke do −2,5 odstotne točke.

Finančna sredstva gospodinjstev v Sloveniji višja

Vrednost neto finančnega premoženja gospodinjstev v Sloveniji (tj. razlika med sredstvi in obveznostmi) je ob koncu leta 2021 znašala 55,2 milijarde EUR ali 106 % BDP (v evrskem območju 180 % BDP, v EU 178 % BDP).

V primerjavi s predhodnim letom se je zvišala za 6,9 milijarde EUR (ali za 14,3 %), najbolj pri finančnih družbah (za 3,1 milijarde EUR), sledile so nefinančne družbe (za 2,4 milijarde EUR) in tujina (za 1,5 milijarde EUR).

Finančna sredstva gospodinjstev v Sloveniji (gotovina in vloge, delnice in drugo) so ob koncu leta 2021 znašala 70,9 milijarde EUR in so se v primerjavi z letom prej povečala za 7,8 milijarde EUR (ali za 12,4 %). K povečanju finančnih sredstev je največ prispevalo povečanje sredstev v lastniškem kapitalu in delnicah ali enotah investicijskih skladov (skupno za 4,0 milijarde EUR). Bančne vloge gospodinjstev so se (po rekordnem povečanju v 2020 za 2,3 milijarde EUR) tokrat okrepile v nekoliko manjši meri (za 1,7 milijarde EUR). Opazneje so k povečanju finančnih sredstev prispevali tudi gotovina (za 1,1 milijarde EUR) ter zavarovanja in pokojninske sheme (skupno za 0,6 milijarde EUR).

Gospodinjstva so imela največ terjatev do poslovnih bank (34,8 %), sledile so terjatve do nefinančnih družb (25,6 %), zavarovalnih družb in pokojninskih skladov (12,8 %), tujine (11,2 %) ter centralne banke (8,9 %).

Delež finančnih sredstev gospodinjstev v Sloveniji v razmerju do BDP se v zadnjih nekaj letih povečuje (v 2021 je znašal 136 % BDP), vendar ostaja v primerjavi z evrskim območjem (245 % BDP) in z EU (242 % BDP) v povprečju precej manjši.

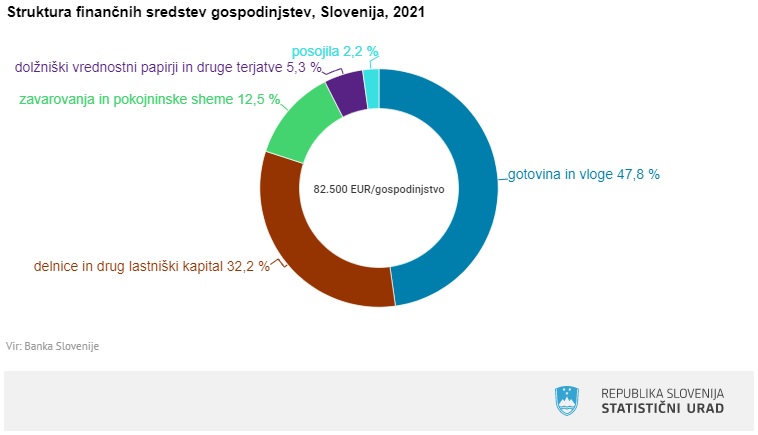

Gospodinjstva v Sloveniji ostala pri svojih naložbenih odločitvah konservativna in nenaklonjena tveganju

Struktura finančnih sredstev slovenskih gospodinjstev se v 2021 v primerjavi s prejšnjimi leti ni občutneje spremenila. Največji delež so še vedno predstavljale gotovina in vloge (47,8 %; v okviru teh je delež vlog znašal 37,9 %), sledili so delnice in drug lastniški kapital (32,2 %), zavarovanja in pokojninske sheme (12,5 %), dolžniški vrednostni papirji in druge terjatve (5,3 %) ter posojila (2,2 %).

Takšna struktura finančnih sredstev razkriva, da gospodinjstva v Sloveniji ostajajo pri izbiri oblike varčevanja konservativna in nenaklonjena tveganju, saj varna in likvidna sredstva, kakršna so gotovina in vloge, še vedno sestavljajo skoraj polovico njihovega finančnega premoženja. Deleži bolj tveganih naložb, kot so investicijski skladi, vrednostni papirji in izvedeni finančni instrumenti, ostajajo razmeroma majhni.

Podobno so imela vsa gospodinjstva v evrskem območju v povprečju največji delež finančnih sredstev v obliki gotovine in vlog (33,1 %), vendar je bil ta delež v primerjavi z gospodinjstvi v Sloveniji v povprečju precej manjši. Gospodinjstva v evrskem območju so imela v primerjavi z gospodinjstvi v Sloveniji v povprečju večji delež sredstev v obliki zavarovanj (zlasti življenjskih) in pokojninskih shem (31,2 %) ter nekoliko manjši delež v delnicah in drugem lastniškem kapitalu (31,1 %).

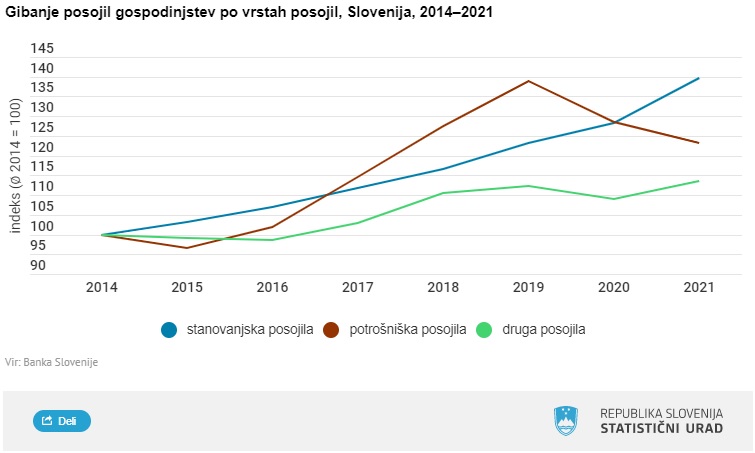

Rast posojil gospodinjstvom se je okrepila, povprečna zadolženost pa ostala v primerjavi s povprečjem v evrskem območju in Evropski uniji za polovico nižja

Finančne obveznosti gospodinjstev v Sloveniji (posojila in druge obveznosti) so ob koncu leta 2021 znašale 15,7 milijarde EUR ali 30,1 % BDP. V primerjavi z letom 2020 so se povečale za 0,9 milijarde EUR (ali za 6,1 %) ter tako že presegle ravni pred pojavom epidemije. Pri tem je izstopalo povečanje dolgoročnih posojil (za 647 mio. EUR), pri katerih je ročnost odplačevanja posojil daljša od enega leta, namenjena pa so predvsem nakupu stanovanjskih nepremičnin.

Gospodinjstva so imela največ obveznosti do poslovnih bank (74,0 %), sledile so obveznosti do nefinančnih družb (9,6 %), drugih finančnih posrednikov (8,5 %), države (4,9 %), tujine (1,7 %) ter do zavarovalnih družb (0,9 %).

V strukturi finančnih obveznosti gospodinjstev so prevladovala posojila (87,7 %), med temi je izstopal delež dolgoročnih posojil (81,8 %), sledili so trgovinski krediti, avansi in druge obveznosti (12,3 %) ter kratkoročna posojila (6,0 %).

Med posameznimi vrstami posojil so stanovanjska posojila v opazovanem obdobju ohranila pozitivno dinamiko in vztrajno naraščala. Potrošniška posojila so po upadu v 2015 v obdobju od 2017 do 2019 naraščala precej hitreje kot stanovanjska in druga posojila. V zadnjih dveh letih pa so ponovno upadla (med drugim zaradi makrobonitetnih omejitev kreditiranja prebivalstva). Rast drugih posojil je od leta 2017 pozitivna in v primerjavi s preostalima vrstama posojil umirjena. Stanovanjska posojila so bila v letu 2021 v primerjavi z letom 2014 višja za 39,8 %, potrošniška za 23,1 % in druga posojila za 13,5 %.

Zadolženost gospodinjstev v Sloveniji (merjena kot razmerje med finančnimi obveznostmi in razpoložljivim dohodkom) je konec leta 2021 znašala 47,8 % in se je v primerjavi z letom prej zmanjšala za −0,7 odstotne točke. Po tem kazalniku so bila gospodinjstva v Sloveniji manj zadolžena, kot so bila v povprečju vsa gospodinjstva v evrskem območju (103,5 %) in EU (103,9 %).

Pr: Surs

Pr: Surs